Dans le marché des changes, les traders sont souvent confrontés à deux grands défis

Comment gérer efficacement les fonds et comment contrôler le risque de trading. Le critère de Kelly (Kelly Criterion) est une stratégie de gestion des fonds basée sur des mathématiques, qui aide les traders à maximiser les rendements à long terme tout en réduisant le risque. Cet article analysera en détail le principe du critère de Kelly, explorera ses techniques d'application dans la gestion des fonds de change, et analysera comment utiliser le critère de Kelly pour gérer le risque de change.Principe fondamental du critère de Kelly

Le critère de Kelly est un modèle de gestion des fonds utilisé pour calculer le meilleur ratio de capital à allouer à chaque transaction, afin de maximiser le capital à long terme. La formule est la suivante :Formule : f* = (bp - q) / b

- f* : Meilleur ratio de capital à allouer (en pourcentage du capital total).

- b : Ratio de gains/pertes (le rendement moyen pour chaque unité de perte).

- p : Taux de réussite (probabilité de transactions réussies).

- q : Taux de perte (probabilité de transactions échouées, q = 1 - p).

Objectif fondamental de la formule : En prenant en compte le ratio de gains/pertes et le taux de réussite, le critère de Kelly peut aider les traders à atteindre un équilibre entre risque et rendement, permettant ainsi une croissance stable du capital à long terme.

Exemple d'application : Calcul du ratio de capital avec le critère de Kelly

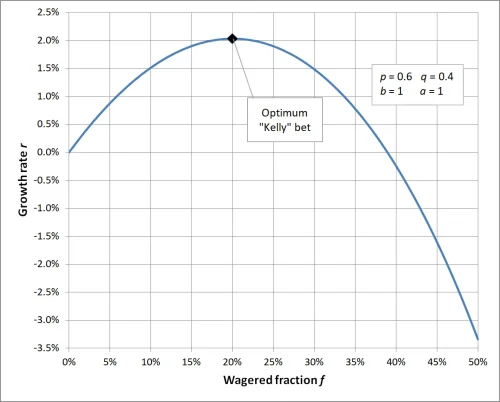

Supposons que votre stratégie de trading soit la suivante :- Ratio de gains/pertes par transaction (b) : 1, représentant que chaque gain est le double de la perte.

- Taux de réussite (p) : 60%, soit une probabilité de succès de 0.6.

- Taux de perte (q) : 40%, soit une probabilité d'échec de 0.4 (q = 1 - p).

En substituant ces valeurs dans la formule :

f* = [ (1 × 0.6) - 0.4] / 1Résultat : Selon le critère de Kelly, vous devriez allouer 20% de votre capital total à cette transaction. Ce ratio peut réaliser la meilleure croissance du capital à long terme.

f* = (0.6 - 0.4) / 1

f* = 0.2

Lorsque le ratio dans le critère de Kelly est fixé à 1, le ratio de mise calculé est de 20%, ce qui signifie que pour chaque transaction, vous devriez investir 20% de votre capital total pour maximiser l'efficacité des fonds ; si le ratio d'investissement est supérieur ou inférieur à cette valeur, cela entraînera une incapacité à atteindre le niveau optimal de rendement à long terme, un ratio trop élevé augmentant le risque, tandis qu'un ratio trop bas ne tire pas pleinement parti du potentiel de croissance des fonds. Cela souligne l'importance d'une gestion scientifique des fonds et met en évidence le rôle clé du critère de Kelly dans le contrôle des risques et l'optimisation des rendements.

Application du critère de Kelly dans la gestion des fonds de change

1. Comment utiliser le critère de Kelly pour gérer le risque de change

Le marché des changes est très volatil, le critère de Kelly peut aider les traders à ajuster le ratio de capital en fonction des différentes situations du marché, permettant ainsi de contrôler efficacement le risque de trading.Par exemple :

- Lorsque le taux de réussite et le ratio de gains/pertes sont élevés, le critère de Kelly recommande d'investir plus de fonds pour rechercher des rendements plus élevés.

- Dans des situations où le taux de réussite ou le ratio de gains/pertes est instable, les traders peuvent réduire le ratio de capital, par exemple en prenant 50% du résultat du calcul de Kelly comme investissement réel.

2. Techniques d'application du critère de Kelly

- Collecte de données précises : Le calcul du critère de Kelly nécessite des données précises sur le taux de réussite et le ratio de gains/pertes, donc les traders devraient analyser régulièrement les enregistrements de trading.

- Ajustement dynamique des ratios : Mise à jour dynamique du taux de réussite et du ratio de gains/pertes en fonction des changements du marché, pour s'assurer que les résultats du critère de Kelly correspondent à la situation actuelle.

- Réduction des risques excessifs : Dans la pratique, il est conseillé de réduire de moitié le ratio de capital résultant de la formule, afin de diminuer les risques liés à un effet de levier excessif.

3. Application pratique dans les scénarios de trading de change

- Stratégie de trading de tendance : Convient aux marchés de tendance stables, le critère de Kelly peut aider les traders à investir plus de fonds dans des situations avec un taux de réussite et un ratio de gains/pertes élevés.

- Stratégie de trading intraday : Pour le trading à haute fréquence à court terme, le critère de Kelly doit être appliqué avec prudence, car la volatilité des données à court terme peut entraîner des écarts dans les résultats de calcul.

Rôle du critère de Kelly dans le contrôle des risques de trading

Avantages du critère de Kelly

- Base mathématique pour la gestion des fonds de change : Le critère de Kelly fournit un modèle mathématique qui aide les traders à réaliser une gestion précise des fonds sur le marché des changes.

- Meilleur équilibre entre risque et rendement : Le critère de Kelly peut maximiser les rendements à long terme tout en contrôlant efficacement le risque de chaque transaction.

Défis du critère de Kelly

- Dépendance aux données : La précision du taux de réussite et du ratio de gains/pertes affecte directement l'efficacité du critère de Kelly, les traders doivent donc collecter et analyser les données avec prudence.

- Interférence émotionnelle : Le marché des changes est en constante évolution, les émotions des traders peuvent influencer l'exécution de l'allocation des fonds, entraînant un écart par rapport aux résultats de calcul.

Comment optimiser la gestion des fonds de change avec le critère de Kelly

- Utiliser des tests de trading simulés : Les débutants peuvent tester l'efficacité du critère de Kelly dans le trading simulé, se familiarisant avec la gestion du risque de change à l'aide du critère de Kelly.

- Combiner avec d'autres stratégies de gestion des risques : Utiliser des outils tels que les stops mobiles, la diversification des actifs, etc., pour réduire davantage le risque de trading.

- Ajuster le ratio d'investissement : Ajuster le ratio calculé par le critère de Kelly en fonction de la volatilité du marché, pour éviter des pertes excessives dues à l'incertitude du marché.

Conclusion

Le critère de Kelly est un outil puissant de gestion des fonds, particulièrement adapté au contrôle des risques et à l'optimisation des rendements dans le trading de change. Cependant, l'incertitude du marché exige que les traders restent flexibles lors de l'application du critère de Kelly. Grâce à une analyse précise des données et à un ajustement dynamique des ratios de capital, vous pourrez gérer plus efficacement les risques dans le trading de change et réaliser une croissance stable du capital à long terme.Si vous souhaitez en savoir plus sur la gestion des fonds de change et le contrôle des risques de trading, continuez à suivre notre contenu !

FAQ : Questions sur le critère de Kelly et la gestion des fonds de change

- Q1 : Le critère de Kelly convient-il à tous les traders de change ?

A1 : Le critère de Kelly convient à la plupart des traders, en particulier ceux qui ont une stratégie de trading stable et peuvent statistiquement évaluer avec précision le taux de réussite et le ratio de gains/pertes à moyen et long terme. Cependant, les traders à court terme ou ceux avec des stratégies de trading à taux de réussite variable peuvent ne pas être en mesure de se fier entièrement au critère de Kelly en raison de l'instabilité des données. - Q2 : Que faire si le ratio de mise calculé par le critère de Kelly dépasse la limite de risque acceptable ?

A2 : Lorsque le ratio calculé par le critère de Kelly est trop élevé, vous pouvez choisir de prendre une partie du résultat de la formule (comme 50% ou 25%) comme ratio d'investissement réel, ce qui peut réduire le risque tout en maintenant la scientificité de la gestion des fonds. - Q3 : Pourquoi utiliser le critère de Kelly pour gérer le risque de change ?

A3 : Le critère de Kelly fournit un modèle mathématique qui aide les traders à équilibrer le risque et le rendement, et à éviter les mises excessives ou insuffisantes, garantissant que les fonds peuvent continuer à croître de manière stable à long terme dans le trading. - Q4 : Quelles sont les conditions préalables à l'utilisation du critère de Kelly ?

A4 : L'utilisation du critère de Kelly nécessite des données de trading précises, principalement le taux de réussite (p) et le ratio de gains/pertes (b). Si ces données ne sont pas précises, les résultats de la formule peuvent perdre leur valeur de référence. - Q5 : Si l'environnement du marché change soudainement, les résultats du calcul du critère de Kelly sont-ils toujours applicables ?

A5 : Lorsque l'environnement du marché subit des changements significatifs, le taux de réussite et le ratio de gains/pertes peuvent également changer, il est donc nécessaire de recalculer le ratio du critère de Kelly pour s'assurer que l'allocation des fonds correspond à la situation actuelle du marché. - Q6 : Comment le critère de Kelly peut-il être utilisé avec le trading à effet de levier ?

A6 : Dans le trading à effet de levier sur le marché des changes, le ratio calculé par le critère de Kelly doit être appliqué aux fonds réels (et non aux fonds après effet de levier), et le nombre de lots doit être contrôlé en fonction de l'effet de levier pour éviter un risque excessif. - Q7 : Le critère de Kelly peut-il garantir des bénéfices de trading ?

A7 : Le critère de Kelly ne peut pas garantir des bénéfices, car la nature aléatoire et l'incertitude du marché peuvent entraîner des pertes. Cependant, il peut aider efficacement les traders à maximiser le taux de croissance des fonds à long terme dans un cadre de risque contrôlé. - Q8 : Je suis débutant, comment devrais-je commencer à utiliser le critère de Kelly ?

A8 : Les débutants devraient d'abord se concentrer sur l'établissement d'une stratégie de trading stable et enregistrer suffisamment de données historiques de trading pour calculer le taux de réussite et le ratio de gains/pertes. Tester l'efficacité du critère de Kelly avec de petits montants ou dans le trading simulé, en se familiarisant progressivement avec son application.