Dans le trading sur marge des devises, l'analyse des données et la prévision des modèles sont au cœur de la création de stratégies de trading réussies. Mais si vous ne parvenez pas à maintenir un équilibre approprié, vous pourriez rencontrer un problème courant mais souvent négligé : « surajustement (Overfitting) ». Ce phénomène peut non seulement rendre votre modèle parfait sur les données de test, mais également entraîner de mauvaises performances dans le trading réel, ce qui pourrait vous coûter de l'argent. Cet article vous aidera à comprendre le surajustement, des métaphores simples aux explications professionnelles, et fournira des solutions pratiques pour vous aider à vous établir sur le marché des devises.

Le surajustement (Overfitting) fait référence à un phénomène où un modèle performe extrêmement bien sur les données d'entraînement, mais perd en précision sur de nouvelles données non vues. Cela se produit parce que le modèle se concentre trop sur les détails et le bruit (Noise) des données d'entraînement, plutôt que d'apprendre les véritables régularités ou modèles qui influencent le marché.

Un modèle surajusté semble très puissant en surface, capable de « mémoriser » chaque caractéristique des données d'entraînement, mais en réalité, il manque de la capacité à faire face aux changements inconnus du marché. Cela signifie que vous pourriez vous fier à une stratégie trop confiante, ce qui pourrait finalement entraîner des pertes.

Le modèle est trop simple pour décrire correctement les caractéristiques des données, entraînant des erreurs élevées tant en entraînement qu'en test.

Le modèle décrit correctement les données, obtenant de bonnes performances tant en entraînement qu'en test, équilibrant biais et variance.

Le modèle est trop complexe, surajustant les données d'entraînement, ce qui entraîne une faible erreur d'entraînement mais une erreur de test élevée, avec une capacité de généralisation insuffisante.

Imaginez que vous vous préparez pour un test simulé sur le marché des devises, mais vous découvrez que toutes les questions peuvent être trouvées dans les réponses du manuel. Vous passez donc beaucoup de temps à mémoriser les réponses au lieu de vraiment comprendre la dynamique du marché. Le jour de l'examen, les questions sont légèrement modifiées, et vous ne pouvez pas y faire face, car vos connaissances sont basées sur des situations spécifiques, plutôt que d'être appliquées de manière flexible à des problèmes réels.

Un modèle surajusté est comme cet « étudiant tricheur » : sa performance est limitée à des données historiques spécifiques et ne peut pas s'adapter aux fluctuations en temps réel du marché.

Heureusement, le surajustement n'est pas un problème insoluble. Voici quelques méthodes pratiques qui peuvent vous aider à réduire les risques et à améliorer la précision et la stabilité de votre modèle :

Par exemple, un trader a conçu une stratégie de trading sur les devises qui dépend de plusieurs indicateurs techniques et a effectué un backtesting avec des données historiques, les résultats montrant un taux de retour sur investissement mensuel atteignant 20%. Cependant, dans le trading réel, cette stratégie a souvent échoué, entraînant même un retrait important de fonds. Après vérification, il a été constaté que le modèle dépendait trop de conditions de marché spécifiques passées, comme des modèles de fluctuations des taux de change, plutôt que d'apprendre des régularités de marché plus générales.

C'est là une manifestation typique du surajustement : une dépendance excessive aux modèles spécifiques dans les données d'entraînement, manquant de la capacité à faire face aux fluctuations réelles du marché.

Dans le trading sur marge des devises, le surajustement est un défi que chaque trader doit surveiller. Bien qu'il puisse donner l'impression que le modèle est parfait sur les données historiques, ce qui est vraiment important est de savoir si le modèle peut fournir des indications précises et robustes dans des situations de marché inconnues.

Avec les bonnes méthodes, telles que la validation croisée, les techniques de régularisation et l'élargissement des données, vous pouvez réduire efficacement le risque de surajustement, rendant votre stratégie de trading plus fiable.

N'oubliez pas, le marché est toujours en évolution. Plutôt que de rechercher des résultats de backtesting parfaits, concentrez-vous sur la construction de modèles de trading robustes, vous permettant de rester invincible sur le marché des devises !

Qu'est-ce que le surajustement ?

Le surajustement (Overfitting) fait référence à un phénomène où un modèle performe extrêmement bien sur les données d'entraînement, mais perd en précision sur de nouvelles données non vues. Cela se produit parce que le modèle se concentre trop sur les détails et le bruit (Noise) des données d'entraînement, plutôt que d'apprendre les véritables régularités ou modèles qui influencent le marché.

Un modèle surajusté semble très puissant en surface, capable de « mémoriser » chaque caractéristique des données d'entraînement, mais en réalité, il manque de la capacité à faire face aux changements inconnus du marché. Cela signifie que vous pourriez vous fier à une stratégie trop confiante, ce qui pourrait finalement entraîner des pertes.

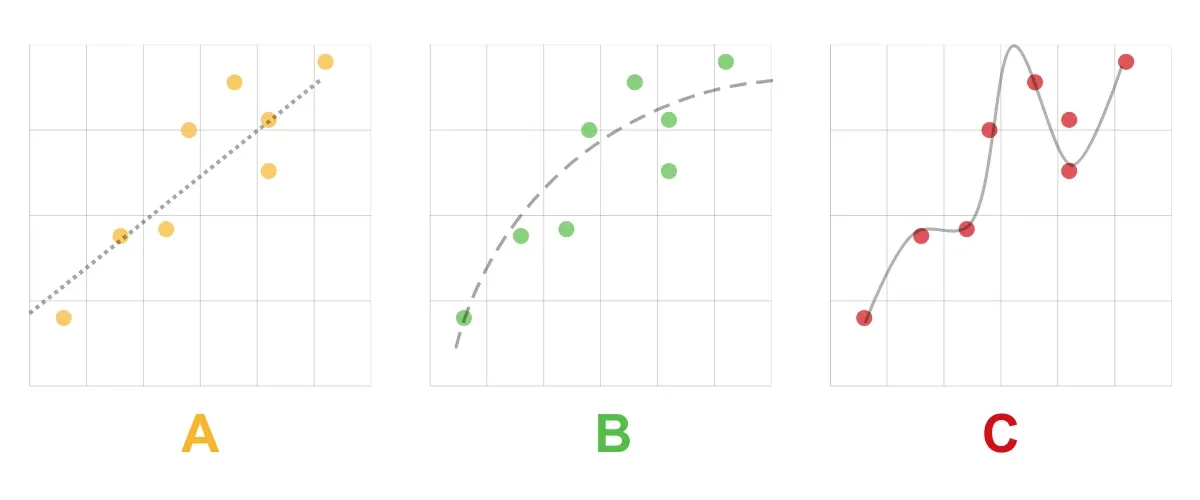

A. Sous-ajustement (Underfitted)

Sous-ajustement (erreur de haute biais)Le modèle est trop simple pour décrire correctement les caractéristiques des données, entraînant des erreurs élevées tant en entraînement qu'en test.

B. Bon ajustement (Good Fit / Robust)

Bon ajustement / robuste (équilibre entre biais et variance)Le modèle décrit correctement les données, obtenant de bonnes performances tant en entraînement qu'en test, équilibrant biais et variance.

C. Surajustement (Overfitted)

Surajustement (erreur de haute variance)Le modèle est trop complexe, surajustant les données d'entraînement, ce qui entraîne une faible erreur d'entraînement mais une erreur de test élevée, avec une capacité de généralisation insuffisante.

Métaphore : le surajustement est comme tricher à un examen

Imaginez que vous vous préparez pour un test simulé sur le marché des devises, mais vous découvrez que toutes les questions peuvent être trouvées dans les réponses du manuel. Vous passez donc beaucoup de temps à mémoriser les réponses au lieu de vraiment comprendre la dynamique du marché. Le jour de l'examen, les questions sont légèrement modifiées, et vous ne pouvez pas y faire face, car vos connaissances sont basées sur des situations spécifiques, plutôt que d'être appliquées de manière flexible à des problèmes réels.

Un modèle surajusté est comme cet « étudiant tricheur » : sa performance est limitée à des données historiques spécifiques et ne peut pas s'adapter aux fluctuations en temps réel du marché.

Les risques du surajustement dans le trading sur marge des devises

- La stratégie ne peut pas se généraliser

Un modèle surajusté peut se concentrer trop sur des environnements de marché spécifiques, comme une tendance ou un événement passé, ce qui l'empêche de faire face aux changements du marché en temps réel. - Distorsion des résultats de backtesting

Les résultats de backtesting peuvent vous amener à croire que la stratégie est réussie, car le modèle « mémorise » tous les détails des données passées, mais ne peut pas s'adapter au marché futur. - Augmentation des risques de trading

Étant donné que le modèle est trop sensible au bruit dans les données d'entraînement, cela peut entraîner davantage d'opérations de trading inutiles, voire des jugements erronés sur la direction du marché.

Comment éviter le surajustement ?

Heureusement, le surajustement n'est pas un problème insoluble. Voici quelques méthodes pratiques qui peuvent vous aider à réduire les risques et à améliorer la précision et la stabilité de votre modèle :

- Validation croisée (Cross-Validation)

Divisez les données en ensembles d'entraînement, de validation et de test, pour garantir que le modèle performe de manière stable sur des données non vues. La validation croisée est un outil important pour tester la capacité de généralisation du modèle. - Réduire la complexité du modèle

Les modèles trop complexes sont susceptibles de surajuster. Choisir un modèle plus simple ou limiter le nombre de paramètres peut améliorer efficacement la robustesse du modèle. - Techniques de régularisation (Regularization)

Utilisez la régularisation L1 ou L2 pour pénaliser les poids du modèle trop élevés, aidant le modèle à se concentrer sur les caractéristiques les plus importantes, plutôt que sur le bruit dans les données d'entraînement. - Élargir l'ensemble de données

Si possible, collectez davantage de données historiques, en particulier des données sous différentes conditions de marché, ce qui peut aider le modèle à apprendre des modèles de marché plus larges. - Surveiller en continu la performance du modèle

Dans le trading réel, évaluez régulièrement la performance du modèle et apportez des ajustements appropriés en fonction des changements du marché, ce qui est une étape nécessaire pour prévenir le surajustement.

Cas : Comment identifier le surajustement ?

Par exemple, un trader a conçu une stratégie de trading sur les devises qui dépend de plusieurs indicateurs techniques et a effectué un backtesting avec des données historiques, les résultats montrant un taux de retour sur investissement mensuel atteignant 20%. Cependant, dans le trading réel, cette stratégie a souvent échoué, entraînant même un retrait important de fonds. Après vérification, il a été constaté que le modèle dépendait trop de conditions de marché spécifiques passées, comme des modèles de fluctuations des taux de change, plutôt que d'apprendre des régularités de marché plus générales.

C'est là une manifestation typique du surajustement : une dépendance excessive aux modèles spécifiques dans les données d'entraînement, manquant de la capacité à faire face aux fluctuations réelles du marché.

Conclusion : Éviter le surajustement pour créer des stratégies de trading robustes

Dans le trading sur marge des devises, le surajustement est un défi que chaque trader doit surveiller. Bien qu'il puisse donner l'impression que le modèle est parfait sur les données historiques, ce qui est vraiment important est de savoir si le modèle peut fournir des indications précises et robustes dans des situations de marché inconnues.

Avec les bonnes méthodes, telles que la validation croisée, les techniques de régularisation et l'élargissement des données, vous pouvez réduire efficacement le risque de surajustement, rendant votre stratégie de trading plus fiable.

N'oubliez pas, le marché est toujours en évolution. Plutôt que de rechercher des résultats de backtesting parfaits, concentrez-vous sur la construction de modèles de trading robustes, vous permettant de rester invincible sur le marché des devises !