Hva er tilbake-testing, og hvorfor er det viktig?

Tilbake-testing er en metode for å simulere EA-drift basert på historiske data, akkurat som å sjekke tidligere værdata for å forutsi fremtidig vær. Det hjelper deg med å svare på følgende spørsmål:- Er strategien stabil under forskjellige markedsforhold?

- Er potensielle risikoer og tilbaketrekking kontrollerbare?

- Er strategiens langsiktige lønnsomhet pålitelig?

Hvordan effektivt tilbake-teste EA: Trinnvis guide

1. Velg passende tilbake-test plattform

MetaTrader 4 (MT4) og MetaTrader 5 (MT5) er de mest brukte plattformene for tilbake-testing av EA. Disse plattformene har innebygd "strategitestverktøy" som lar deg enkelt simulere EA-driftsscenarier.2. Forbered høy kvalitet historiske data

Kvaliteten på de historiske dataene bestemmer nøyaktigheten av tilbake-testingen:- Høy modellpresisjon: Jo høyere modellpresisjon av de historiske dataene du velger, jo mer nøyaktig vil de simulerte handels-scenariene være i forhold til det virkelige markedet.

※ Ved å bruke tredjepartsprogramvare som Tickstory og Tick Data Suite kan kvaliteten på MT4s historiske data nå 99% (hver ekte Tick), og MT5 kan nå 100% (hver ekte Tick inkludert spread) - Dekker tilstrekkelig tidsramme: Velg minst 5-10 års data for å teste strategiens ytelse under forskjellige markedsforhold.

3. Sett tilbake-test parametere

I strategitestverktøyet, sett betingelser som samsvarer med dine virkelige handels-scenarier:- Handelspar og tidsramme: Velg handelsproduktene EA fokuserer på (som EUR / USD) og tidsrammen for operasjonen.

- Simuleringsmodus: Det anbefales å bruke "tick-pris" modus for mer detaljert tilbake-testing.

- Startkapital og giring: Sett startkapitalen og giringen i det virkelige handelsmiljøet.

4. Utfør tilbake-testing og analyser resultatene

Etter å ha fullført tilbake-testingen, analyser følgende kjerneindikatorer:- Totale gevinster og tap: Bekreft om strategien er lønnsom, samt stabiliteten i gevinstene.

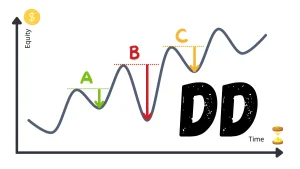

- maksimal tilbaketrekking: Denne indikatoren måler tapet av strategien under de dårligste forholdene, og bør være under akseptable nivåer.

- Gevinst/tap-forhold og vinnersannsynlighet: Høy vinnersannsynlighet og godt gevinst/tap-forhold er viktige kjennetegn ved en stabil strategi.

5. Optimaliser EA-strategien

Optimalisering er prosessen med å forbedre strategien ved å justere parametere (som periode for glidende gjennomsnitt eller stop-loss avstand). Bruk "optimaliseringsmodus" i strategitestverktøyet for å finne den beste kombinasjonen av parametere.Unngå vanlige tilbake-test feller

I løpet av tilbake-testingen kan følgende feil føre til at strategiens ytelse ikke samsvarer med de faktiske resultatene:- Overtilpasning: Å justere parametere for mye, slik at strategien kun passer for spesifikke data, og ikke kan håndtere fremtidige markeder.

- Ignorere handelskostnader: Sørg for å ta hensyn til spread, gebyrer og slippage i tilbake-testingen, ellers kan resultatene bli for optimistiske.

- Dårlige data: Ufullstendige data kan føre til at tilbake-testresultatene avviker fra virkelige handels-scenarier.

Konklusjon og handlingsanbefalinger

Tilbake-testing er en viktig del av å forbedre påliteligheten til EA-handelsstrategier. Ved å bruke høy kvalitet historiske data, sette rimelige tilbake-test parametere og utføre optimalisering, kan du bygge et stabilt og konkurransedyktig handelssystem.- Nybegynnere: Anbefales å starte med grunnleggende operasjoner, bli kjent med tilbake-testverktøy og prosesser.

- Erfarne tradere: Kan dykke dypere inn i parameteroptimalisering og risikostyring.