Hva er arbitragehandel?

Arbitragehandel refererer til en strategi der tradere utnytter prisforskjeller mellom ulike markeder ved å kjøpe og selge samtidig.For eksempel: Anta at valutakursen for EUR / USD i Tokyo-markedet er 1.1000, mens den i New York-markedet er 1.1002. Tradere kan kjøpe euro i Tokyo samtidig som de selger euro i New York, og tjene 0.0002 i prisforskjell.

I valutamarginhandel kan arbitragehandel forekomme mellom:

- Valutakursforskjeller mellom ulike børser.

- Prisforskjeller innen samme børs på grunn av tidsforsinkelse eller prisfeil.

- Feilprising mellom flere valutapar (for eksempel triangelarbitrage).

Typer arbitrage i valutamarginhandel

Valutamarginhandel gir varierte muligheter for arbitrage, her er vanlige typer arbitrage:1. Romlig arbitrage (Spatial Arbitrage): Prisforskjeller mellom ulike børser. For eksempel kan det være små forskjeller i valutakursene mellom London og Sydney, som gir arbitragemuligheter.

2. Tidsarbitrage (Temporal Arbitrage): Noen handelsplattformer kan ha forsinket prising, noe som fører til midlertidig prisforvrengning. Tradere kan utnytte disse forsinkelsene for å oppnå arbitrage.

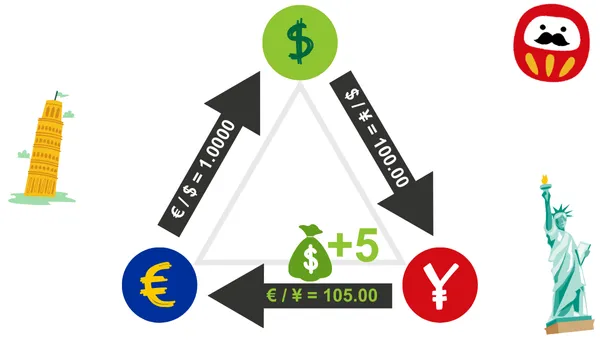

3. Triangelarbitrage (Triangular Arbitrage): Finne feilprising av valutakurser gjennom tre valutapar. For eksempel, utnytte forholdet mellom USD, EUR og JPY for raske valutahandler.

Hvorfor er valutamargin egnet for arbitragehandel?

Valutamarginhandel er et ideelt område for arbitrage på grunn av sine markedsforhold:- Globale markeder opererer døgnet rundt: Valutamarkedet er en av de få markedene som kan operere 24 timer i døgnet, noe som betyr at arbitragemuligheter kan oppstå når som helst.

- Giringseffekt: Valutamargin tillater tradere å kontrollere større handelsvolumer med små midler, noe som forsterker potensielle gevinster fra arbitrage.

- Mangfold av valutapar: Valutamarkedet tilbyr hundrevis av valutapar, spesielt de med høy likviditet blant Viktige valutapar, gir større arbitragemuligheter.

Utfordringer og risikostyring i arbitragehandel

Selv om arbitragehandel kan virke lavrisiko, må man fortsatt møte følgende utfordringer:- Handelskostnader: Avgifter og spread kan spise opp arbitragegevinster, så det er viktig å velge handelsplattformer med lave kostnader.

- Økt markeds effektivitet: Med utbredelsen av algoritmisk handel, blir markedets inkonsistenser raskt korrigert, og arbitragemuligheter blir sjeldne og kortvarige.

- Slippage og utførelsesrisiko: Høyfrekvente svingninger kan føre til slippage, der handelsprisen avviker fra forventningene, noe som reduserer eller til og med eliminerer fortjenesten.

Verktøy og strategier for arbitragehandel

For å oppnå vellykket arbitragehandel, er det avhengig av følgende verktøy og strategier:- Automatisert handelsprogramvare: Bruke automatiserte programmer for å oppdage prisforskjeller i markedet og utføre raske handler. For eksempel, MetaTrader eller profesjonelle algoritmiske handelssystemer.

- Rask nettverksforbindelse: Forsinkelse er en stor fiende av arbitragehandel. Effektiv nettverksforbindelse bidrar til å redusere forsinkelse og sikre nøyaktighet i handelsutførelsen.

- Risikostyringsverktøy: Sett stop-loss og gevinstmål for å redusere risikoen fra markedsvolatilitet.