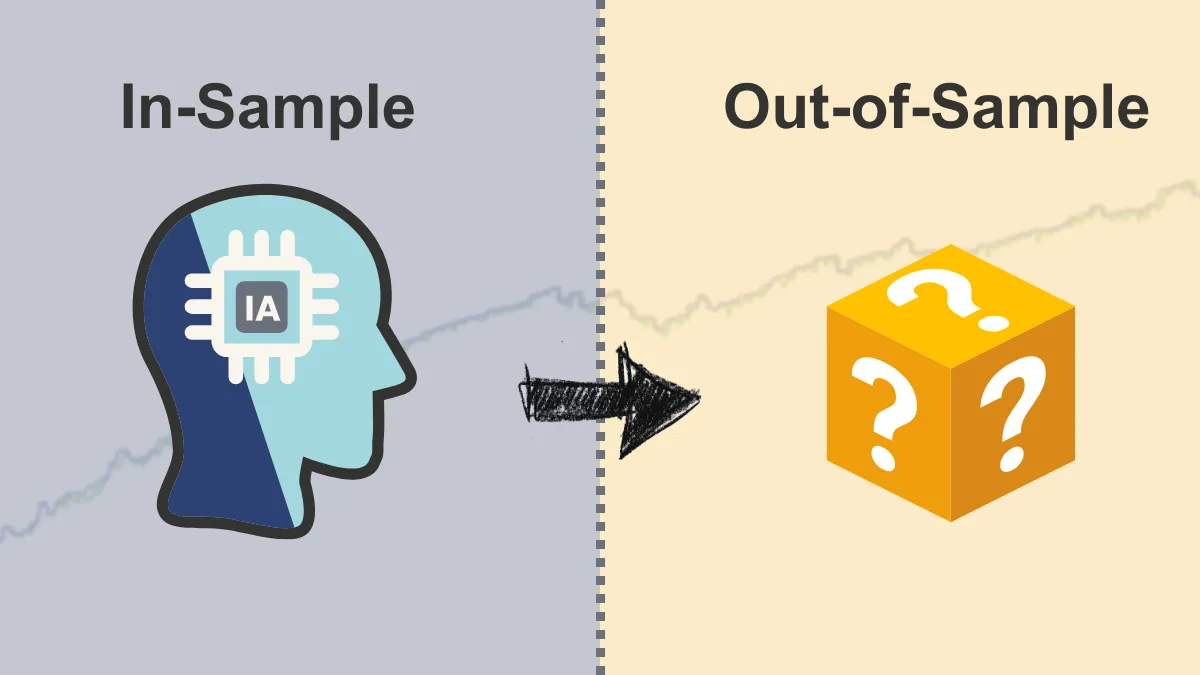

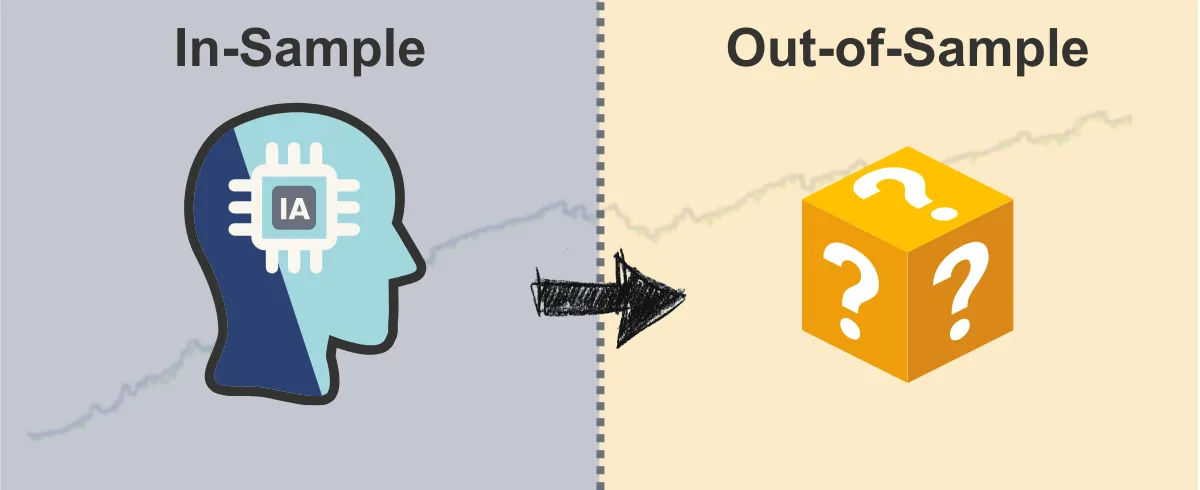

In-Sample Testing vs Out-of-Sample Testing: Hvordan evaluere din EA mer pålitelig?

I forrige artikkel snakket vi om hvordan man kan «optimalisere» (Optimization) din Ekspertrådgiver (EA), altså justere parameterinnstillinger for å få bedre ytelse på historiske data.Vi nevnte også viktigheten av å være forsiktig med «overtilpasning» (Overfitting), som betyr at EA tilpasser seg for perfekt til tidligere data, noe som kan føre til dårlig ytelse i fremtiden.

Så hvordan vet vi om de «beste» parameterinnstillingene funnet under optimaliseringen virkelig har lært markedets mønstre, eller bare har «memorert» tidligere data?

Her blir konseptene In-Sample Testing og Out-of-Sample Testing veldig viktige.

De hjelper oss med å evaluere EA-strategien mer pålitelig.

Hva er In-Sample Testing?

Enkelt sagt:

In-Sample Testing refererer til den delen av historiske data som du bruker under optimaliseringsprosessen.Som å repetere læreboken:

Tenk deg at du forbereder deg til en eksamen ved å repetere nøkkelinnholdet i læreboken som læreren har markert.EA «lærer» denne In-Sample-dataen under optimaliseringen og finner de beste parameterinnstillingene for denne dataperioden.

Hva er målet?

Å finne den parameterkombinasjonen som gir best ytelse på denne spesifikke historiske dataperioden.Hva er begrensningen?

God ytelse på In-Sample-data betyr ikke nødvendigvis god ytelse i fremtiden.EA kan ha «husket» spesielle mønstre eller støy i denne dataperioden, i stedet for å ha lært generelle regler.

Dette er risikoen ved overtilpasning.

Hva er Out-of-Sample Testing?

Enkelt sagt:

Out-of-Sample Testing bruker en helt annen del av historiske data som ikke ble brukt under optimaliseringen, for å teste de «beste» parameterinnstillingene funnet i In-Sample Testing.Som å ta en prøveeksamen:

Etter å ha repetert læreboken (In-Sample Testing), tar du en prøveeksamen med spørsmål du aldri har sett før (Out-of-Sample-data) for å teste hva du har lært.Out-of-Sample Testing lar EA kjøre med de optimaliserte parameterne på data den «ikke har sett» før.

Hva er målet?

Å se om den «beste» parameterinnstillingen fortsatt presterer godt på ny, ukjent historisk data.Dette hjelper deg å avgjøre om EA virkelig har lært noe nyttig, eller bare kan «prøve seg» på In-Sample-dataen.

Hvordan hjelper det deg?

- Hvis EA fortsatt presterer bra på Out-of-Sample-data (kanskje ikke like perfekt som In-Sample, men akseptabelt), kan du ha større tillit til at strategien er pålitelig og ikke alvorlig overtilpasset.

- Hvis EA presterer dårlig på Out-of-Sample-data (for eksempel går fra å tjene penger til å tape), er dette et sterkt varsel! Det indikerer sannsynligvis at EA er alvorlig overtilpasset, og de «beste» parameterne ikke er pålitelige.

Hvorfor er dette viktig? (Løser dine bekymringer)

- Reduser frykten for tap: Out-of-Sample Testing gir en test som er nærmere «live trading». Hvis strategien presterer dårlig i Out-of-Sample Testing, advarer det deg før du risikerer ekte penger. Å forstå den reelle risikoen hjelper deg å håndtere forventninger og redusere frykt for fremtidige tap.

- Kjempe mot overtilpasningsfellen: Dette er en av de mest direkte og effektive metodene for å unngå overtilpasning. Mange blir lurt av perfekte In-Sample backtest-rapporter, men Out-of-Sample Testing hjelper deg å avsløre denne «illusjonen».

- Bygg mer realistisk tillit: Bare når EA presterer rimelig både på In-Sample og Out-of-Sample data, kan du bygge en mer realistisk tillit til strategien, i stedet for en falsk tillit basert på overtilpasning.

Hvordan utføre disse to testene? (Enkel konsept)

Vanlig praksis er å dele dine historiske data i to (eller flere) deler:- In-Sample: Bruk denne delen til å optimalisere og finne de beste parameterne.

- Out-of-Sample: «Skjul» denne delen og bruk den ikke under optimaliseringen. Når optimaliseringen er ferdig, kjør en vanlig backtest med de beste parameterne på denne delen for å se resultatet.

Noen handelsplattformer (for eksempel MT5) tilbyr en «Forward Testing»-funksjon som kan hjelpe med å automatisere denne dataoppdelingen og testprosessen.

Oppsummering: Nøkkeltrinn for å verifisere optimaliseringsresultater

Optimalisering av EA-parametere kan få strategien til å se bedre ut, men det må verifiseres.- In-Sample Testing hjelper deg å finne «potensielle» parametere.

- Out-of-Sample Testing hjelper deg å sjekke om disse parameterne virkelig er «pålitelige».

Gjennom disse to testene kan du få en dypere forståelse av EA-strategiens robusthet, effektivt redusere risikoen for overtilpasning, og dermed ta smartere handelsbeslutninger.

Sist påminnelse: Selv om en EA presterer godt både på In-Sample og Out-of-Sample Testing, er dette fortsatt basert på historiske data.

Det viktigste siste steget før du investerer ekte penger, er alltid å teste i en «Demokonto» i sanntid.

La EA kjøre i dagens markedsmiljø en stund og observere faktisk ytelse – det er den endelige testen.