I valutamarkedet står tradere ofte overfor to store utfordringer

Hvordan effektivt forvalte kapital og hvordan kontrollere handelsrisiko. Kelly-kriteriet er en matematisk basert kapitalforvaltningsstrategi som kan hjelpe tradere med å maksimere langsiktig avkastning, samtidig som risikoen reduseres. Denne artikkelen vil detaljere prinsippene bak Kelly-kriteriet, utforske dets anvendelsesteknikker i valutakapitalforvaltning, og analysere hvordan man kan bruke Kelly-kriteriet til å håndtere valutarisiko.Kjerneprinsippene i Kelly-kriteriet

Kelly-kriteriet er en kapitalforvaltningsmodell som brukes til å beregne den optimale kapitalallokeringen for hver handel for å oppnå maksimal langsiktig kapital. Formelen er som følger:Formel: f* = (bp - q) / b

- f*: Optimal kapitalallokering (prosentandel av total kapital).

- b: Gevinster/tap-forhold (gjennomsnittlig avkastning per enhet tap).

- p: Vinnersannsynlighet (sannsynligheten for vellykkede handler).

- q: Tapssannsynlighet (sannsynligheten for mislykkede handler, q = 1 - p).

Kjerneformål med formelen: Ved å ta hensyn til gevinster/tap-forholdet og vinnersannsynligheten, kan Kelly-kriteriet hjelpe tradere med å oppnå balanse mellom risiko og avkastning, og dermed oppnå stabil vekst i langsiktig kapital.

Eksempel på anvendelse: Beregning av kapitalprosent med Kelly-kriteriet

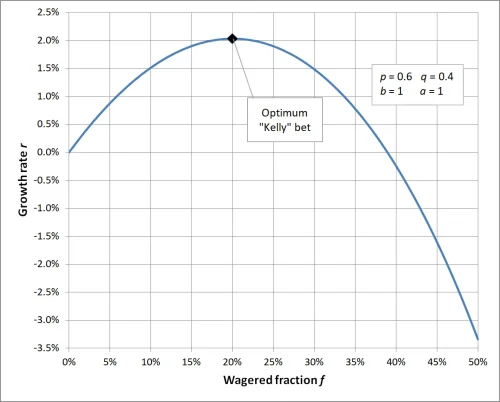

Anta at din handelsstrategi er som følger:- Gevinster/tap-forhold for hver handel (b): 1, som representerer at hver gevinst er 1 gang tapet.

- Vinnersannsynlighet (p): 60%, som betyr at sannsynligheten for vellykkede handler er 0.6.

- Tapssannsynlighet (q): 40%, som betyr at sannsynligheten for mislykkede handler er 0.4 (q = 1 - p).

Sett disse verdiene inn i formelen:

f* = [ (1 × 0.6) - 0.4] / 1Resultat: Ifølge Kelly-kriteriet bør du allokere 20% av total kapital til denne handelen. Denne prosentandelen kan oppnå optimal vekst av kapitalen på lang sikt.

f* = (0.6 - 0.4) / 1

f* = 0.2

Når oddsene i Kelly-kriteriet er satt til 1, er den beregnede innsatsprosenten 20%, noe som betyr at hver handel bør investere 20% av total kapital for å oppnå maksimal kapitalavkastning; hvis den investerte kapitalprosenten er høyere eller lavere enn dette, vil det føre til at langsiktig avkastning ikke oppnår optimal nivå, for høy prosentandel øker risikoen, mens for lav prosentandel ikke utnytter kapitalens vekstpotensial tilstrekkelig. Dette understreker viktigheten av vitenskapelig kapitalforvaltning, og fremhever Kelly-kriteriets nøkkelrolle i risikokontroll og avkastningsoptimalisering.

Kelly-kriteriets anvendelse i valutakapitalforvaltning

1. Hvordan bruke Kelly-kriteriet til å håndtere valutarisiko

Valutamarkedet har høy volatilitet, og Kelly-kriteriet kan hjelpe tradere med å justere kapitalallokeringen i ulike markedssituasjoner, og dermed effektivt kontrollere handelsrisiko.For eksempel:

- Når vinnersannsynligheten og gevinster/tap-forholdet er høye, anbefaler Kelly-kriteriet å investere mer kapital for å oppnå høyere avkastning.

- I situasjoner der vinnersannsynligheten eller gevinster/tap-forholdet er ustabile, kan tradere redusere kapitalprosenten, for eksempel ved å bruke 50% av Kelly-beregningen som faktisk investering.

2. Anvendelsesteknikker for Kelly-kriteriet

- Nøyaktig datainnsamling: For å beregne Kelly-kriteriet kreves nøyaktige data om vinnersannsynlighet og gevinster/tap-forhold, så tradere bør regelmessig analysere handelslogger.

- Dynamisk justering av prosentandeler: Oppdater vinnersannsynlighet og gevinster/tap-forhold dynamisk i henhold til markedets endringer, for å sikre at resultatene fra Kelly-kriteriet samsvarer med den nåværende situasjonen.

- Redusere overdrevent risiko: I praksis anbefales det å halvere kapitalprosenten fra formelen for å redusere risikoen for overinvestering.

3. Praktisk anvendelse i valutahandelscenarioer

- Trendhandelsstrategi: Passer for stabile trendmarkeder, Kelly-kriteriet kan hjelpe tradere med å investere mer kapital i situasjoner med høy vinnersannsynlighet og gevinster/tap-forhold.

- Dagsintraday-handelsstrategi: For kortsiktige høyfrekvente handler må Kelly-kriteriet brukes med forsiktighet, da volatiliteten i kortsiktige data kan føre til avvik i beregningsresultatene.

Kelly-kriteriets rolle i risikokontroll av handler

Fordeler med Kelly-kriteriet

- Matematisk grunnlag for valutakapitalforvaltning: Kelly-kriteriet gir en matematisk modell som hjelper tradere med å oppnå presis kapitalforvaltning i valutamarkedet.

- Optimal balanse mellom risiko og avkastning: Kelly-kriteriet kan maksimere langsiktig avkastning, samtidig som det effektivt kontrollerer risikoen for enkelttransaksjoner.

Utfordringer med Kelly-kriteriet

- Datavhengighet: Nøyaktigheten av vinnersannsynlighet og gevinster/tap-forhold påvirker direkte effekten av Kelly-kriteriet, tradere må være forsiktige med å samle inn og analysere data.

- Emosjonell forstyrrelse: Valutamarkedet endrer seg raskt, traderes følelser kan påvirke utførelsen av kapitalfordelingen, noe som fører til avvik fra beregningsresultatene.

Hvordan optimalisere Kelly-kriteriets valutakapitalforvaltning

- Bruke simulert handel for testing: Nykommere kan teste effekten av Kelly-kriteriet i simulert handel, og bli kjent med hvordan man bruker Kelly-kriteriet til å håndtere valutarisiko.

- Kombinere med andre risikostyringsstrategier: Bruke verktøy som dynamiske stop-loss og diversifisering for ytterligere å redusere handelsrisiko.

- Juster investeringsprosenten: Justere prosentandelen beregnet av Kelly-kriteriet i henhold til markedets volatilitet, for å unngå overdrevent tap på grunn av usikkerhet i markedet.

Konklusjon

Kelly-kriteriet er et kraftig kapitalforvaltningsverktøy, spesielt egnet for risikokontroll og avkastningsoptimalisering i valutahandel. Imidlertid krever markedets usikkerhet at tradere forblir fleksible når de bruker Kelly-kriteriet. Gjennom presis dataanalyse og dynamisk justering av kapitalprosenten, vil du kunne håndtere valutahandelsrisiko mer effektivt og oppnå langsiktig stabil kapitalvekst.Hvis du ønsker å lære mer om valutakapitalforvaltning og risikokontroll i handel, vennligst følg med på innholdet vårt!

FAQ: Om Kelly-kriteriet og valutakapitalforvaltning

- Q1: Er Kelly-kriteriet egnet for alle valutahandlere?

A1: Kelly-kriteriet er egnet for de fleste tradere, spesielt de med stabile handelsstrategier som kan nøyaktig statistisere vinnersannsynlighet og gevinster/tap-forhold for mellomlang og lang sikt. Imidlertid kan kortsiktige tradere eller strategier med stor variasjon i vinnersannsynlighet, på grunn av ustabile data, ikke være helt avhengige av Kelly-kriteriet. - Q2: Hva skal jeg gjøre hvis den beregnede innsatsprosenten fra Kelly-kriteriet overstiger det akseptable risikonivået?

A2: Når den beregnede prosentandelen fra Kelly-kriteriet er for høy, kan man velge å ta en del av formelresultatet (som 50% eller 25%) som den faktiske investeringsprosenten, noe som kan redusere risikoen samtidig som man opprettholder vitenskapeligheten i kapitalforvaltningen. - Q3: Hvorfor bruke Kelly-kriteriet for å håndtere valutarisiko?

A3: Kelly-kriteriet gir en matematisk modell som kan hjelpe tradere med å balansere risiko og avkastning, og unngå over- eller underinnsats, og sikre at kapitalen kan vokse stabilt over tid i langsiktig handel. - Q4: Hvilke forutsetninger kreves for å bruke Kelly-kriteriet?

A4: Bruk av Kelly-kriteriet krever nøyaktige handelsdata, hovedsakelig inkludert vinnersannsynlighet (p) og gevinster/tap-forhold (b). Hvis disse dataene ikke er nøyaktige, kan formelresultatet miste referanseverdi. - Q5: Er beregningsresultatet fra Kelly-kriteriet fortsatt gyldig hvis markedet plutselig endres?

A5: Når markedet opplever betydelige endringer, kan vinnersannsynlighet og gevinster/tap-forhold også endres, så det er nødvendig å beregne Kelly-kriteriets prosentandel på nytt for å sikre at kapitalallokeringen samsvarer med den nåværende markedssituasjonen. - Q6: Hvordan kan Kelly-kriteriet kombineres med giring i handel?

A6: I valutahandel med giring, bør prosentandelen beregnet av Kelly-kriteriet brukes på faktisk kapital (og ikke kapital etter giring), og antall ordre bør kontrolleres i henhold til giring for å unngå overdrevent risiko. - Q7: Kan Kelly-kriteriet garantere handelsprofitt?

A7: Kelly-kriteriet kan ikke garantere profitt, da markedets tilfeldighet og usikkerhet kan føre til tap. Imidlertid kan det effektivt hjelpe tradere med å maksimere langsiktig kapitalvekst under kontrollerte risikoforhold. - Q8: Jeg er nybegynner, hvordan bør jeg begynne å bruke Kelly-kriteriet?

A8: Nybegynnere bør først fokusere på å etablere en stabil handelsstrategi og registrere tilstrekkelig historisk handelsdata for å beregne vinnersannsynlighet og gevinster/tap-forhold. Test effekten av Kelly-kriteriet med små beløp eller i simulert handel, og bli gradvis kjent med bruken.