I valutamargin trading er dataanalyse og modellprognoser kjernen i å utvikle vellykkede handelsstrategier. Men hvis du ikke oppnår en passende balanse i prosessen, kan du møte et vanlig, men lett oversett problem: "Overfitting". Dette fenomenet kan ikke bare få modellen din til å se perfekt ut på testdata, men også prestere dårlig i ekte handel, og det kan koste deg ekte penger. Denne artikkelen vil hjelpe deg med å forstå overfitting fra enkle metaforer til profesjonelle forklaringer, og gi praktiske tiltak for å hjelpe deg med å stå støtt i valutamarkedet.

Overfitting refererer til fenomenet der en modell presterer utmerket på treningsdata, men mister nøyaktigheten på nye, usette data. Dette skjer fordi modellen fokuserer for mye på detaljer og støy i treningsdataene, i stedet for å lære de virkelige mønstrene eller reglene som påvirker markedet.

En overfitted modell ser på overflaten veldig sterk ut, i stand til å "huske" hver funksjon i treningsdataene perfekt, men i virkeligheten mangler den evnen til å håndtere ukjente markedsforhold. Dette betyr at du kan stole på en altfor selvsikker strategi, noe som til slutt kan føre til tap.

Modellen er for enkel til å beskrive dataenes egenskaper korrekt, noe som fører til høye trenings- og testfeil.

Modellen beskriver dataene på en passende måte, og oppnår gode resultater både på trening og testing, og balanserer bias og varians.

Modellen er for kompleks, overfitting treningsdataene, noe som fører til lav treningsfeil, men høy testfeil, og utilstrekkelig generaliseringsevne.

Tenk deg at du forbereder deg til en simulert test i valutamarkedet, men oppdager at alle spørsmålene kan finnes i lærebokens svar. Så du bruker mye tid på å pugge svarene, i stedet for å virkelig forstå markedsdynamikken. På eksamensdagen, med små endringer i spørsmålene, kan du ikke håndtere det, fordi kunnskapen din bare er basert på spesifikke situasjoner, og ikke fleksibelt anvendbar på virkelige problemer.

En overfitted modell er som en "jukselev": dens ytelse er begrenset til spesifikke historiske data, og kan ikke tilpasse seg markedets sanntidsbevegelser.

Heldigvis er overfitting ikke et uløselig problem. Her er noen praktiske metoder som kan hjelpe deg med å redusere risikoen og forbedre modellens nøyaktighet og stabilitet:

For eksempel, en trader designet en valutastrategi som avhenger av flere tekniske indikatorer, og brukte historiske data for tilbake-testing, som viste en månedlig avkastning på opptil 20%. Men i faktisk handel, feilet strategien ofte, og førte til betydelige tilbaketrekninger. Etter inspeksjon ble det oppdaget at modellen var for avhengig av spesifikke markedsforhold fra fortiden, som svingningsmønstre i valutakurser, i stedet for å lære mer generelle markedsregler.

Dette er et typisk tegn på overfitting: for mye avhengighet av spesifikke mønstre i treningsdataene, og manglende evne til å håndtere virkelige markedsbevegelser.

I valutamargin trading er overfitting en utfordring som hver trader må være oppmerksom på. Selv om det kan få modellen til å se perfekt ut i historiske data, er det som virkelig betyr noe om modellen kan gi nøyaktige, robuste retningslinjer i ukjente markedsforhold.

Gjennom riktige metoder, som kryssvalidering, regulariseringsteknikker og datautvidelse, kan du effektivt redusere risikoen for overfitting, og gjøre handelsstrategien din mer pålitelig.

Husk, markedet er alltid i endring. I stedet for å strebe etter perfekte tilbake-testing resultater, fokuser på å bygge robuste handelsmodeller, slik at du kan stå støtt i valutamarkedet!

Hva er overfitting?

Overfitting refererer til fenomenet der en modell presterer utmerket på treningsdata, men mister nøyaktigheten på nye, usette data. Dette skjer fordi modellen fokuserer for mye på detaljer og støy i treningsdataene, i stedet for å lære de virkelige mønstrene eller reglene som påvirker markedet.

En overfitted modell ser på overflaten veldig sterk ut, i stand til å "huske" hver funksjon i treningsdataene perfekt, men i virkeligheten mangler den evnen til å håndtere ukjente markedsforhold. Dette betyr at du kan stole på en altfor selvsikker strategi, noe som til slutt kan føre til tap.

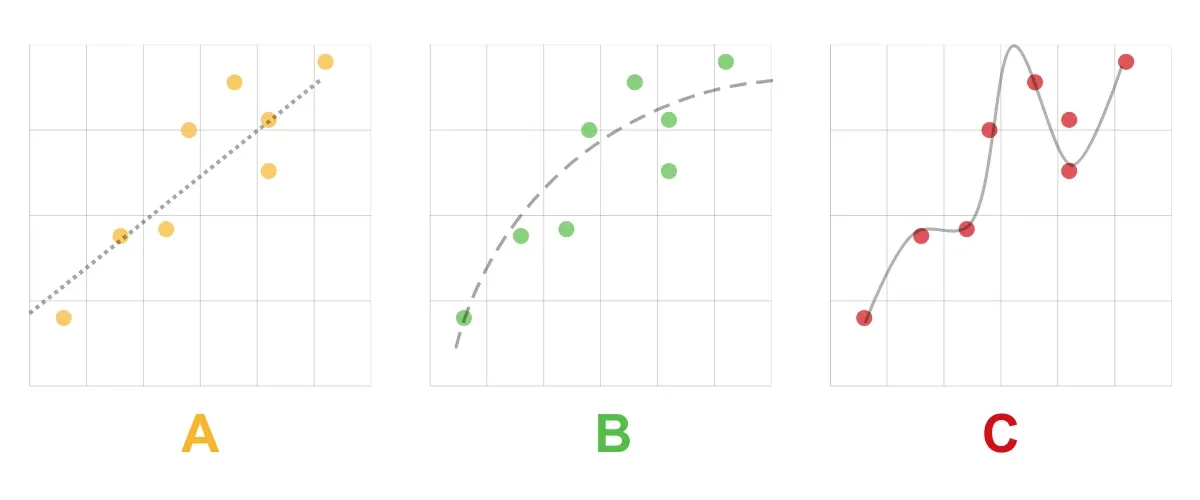

A. Underfitting

Underfitting (høy biasfeil)Modellen er for enkel til å beskrive dataenes egenskaper korrekt, noe som fører til høye trenings- og testfeil.

B. God tilpasning

God tilpasning / Robust (balanse mellom bias og varians)Modellen beskriver dataene på en passende måte, og oppnår gode resultater både på trening og testing, og balanserer bias og varians.

C. Overfitting

Overfitting (høy variansfeil)Modellen er for kompleks, overfitting treningsdataene, noe som fører til lav treningsfeil, men høy testfeil, og utilstrekkelig generaliseringsevne.

Metafor: Overfitting er som å jukse på en eksamen

Tenk deg at du forbereder deg til en simulert test i valutamarkedet, men oppdager at alle spørsmålene kan finnes i lærebokens svar. Så du bruker mye tid på å pugge svarene, i stedet for å virkelig forstå markedsdynamikken. På eksamensdagen, med små endringer i spørsmålene, kan du ikke håndtere det, fordi kunnskapen din bare er basert på spesifikke situasjoner, og ikke fleksibelt anvendbar på virkelige problemer.

En overfitted modell er som en "jukselev": dens ytelse er begrenset til spesifikke historiske data, og kan ikke tilpasse seg markedets sanntidsbevegelser.

Risikoen ved overfitting i valutamargin trading

- Strategien kan ikke generaliseres

Overfitted modeller kan være for fokusert på spesifikke markedsforhold, som en tidligere trend eller hendelse, noe som gjør at de ikke kan håndtere sanntids markedsendringer. - Tilbake-testing resultater er forvrengt

Tilbake-testing resultater kan få deg til å tro at strategien er vellykket, fordi modellen "husker" alle detaljene i tidligere data, men ikke kan tilpasse seg fremtidige markeder. - Økt handelsrisiko

Fordi modellen er for sensitiv for støy i treningsdataene, kan det føre til flere unødvendige handelsoperasjoner, eller til og med feilvurderinger av markedets retning.

Hvordan unngå overfitting?

Heldigvis er overfitting ikke et uløselig problem. Her er noen praktiske metoder som kan hjelpe deg med å redusere risikoen og forbedre modellens nøyaktighet og stabilitet:

- Kryssvalidering

Del dataene inn i treningssett, valideringssett og testsett, for å sikre at modellen presterer stabilt på usette data. Kryssvalidering er et viktig verktøy for å teste modellens generaliseringsevne. - Redusere modellens kompleksitet

For komplekse modeller er det lett å overfitting. Velg en enklere modell, eller begrens antall parametere, kan effektivt forbedre modellens robusthet. - Regulariseringsteknikker

Bruk L1 eller L2 regularisering for å straffe for store modellvekter, og hjelpe modellen med å fokusere på de viktigste funksjonene, i stedet for støyen i treningsdataene. - Utvid datasettet

Hvis mulig, samle inn mer historiske data, spesielt data under forskjellige markedsforhold, kan hjelpe modellen med å lære bredere markedsmønstre. - Kontinuerlig overvåking av modellens ytelse

I faktisk handel, regelmessig evaluere modellens ytelse, og gjøre passende justeringer basert på markedsendringer, er nødvendige skritt for å forhindre overfitting.

Case: Hvordan identifisere overfitting?

For eksempel, en trader designet en valutastrategi som avhenger av flere tekniske indikatorer, og brukte historiske data for tilbake-testing, som viste en månedlig avkastning på opptil 20%. Men i faktisk handel, feilet strategien ofte, og førte til betydelige tilbaketrekninger. Etter inspeksjon ble det oppdaget at modellen var for avhengig av spesifikke markedsforhold fra fortiden, som svingningsmønstre i valutakurser, i stedet for å lære mer generelle markedsregler.

Dette er et typisk tegn på overfitting: for mye avhengighet av spesifikke mønstre i treningsdataene, og manglende evne til å håndtere virkelige markedsbevegelser.

Konklusjon: Unngå overfitting, bygg robuste handelsstrategier

I valutamargin trading er overfitting en utfordring som hver trader må være oppmerksom på. Selv om det kan få modellen til å se perfekt ut i historiske data, er det som virkelig betyr noe om modellen kan gi nøyaktige, robuste retningslinjer i ukjente markedsforhold.

Gjennom riktige metoder, som kryssvalidering, regulariseringsteknikker og datautvidelse, kan du effektivt redusere risikoen for overfitting, og gjøre handelsstrategien din mer pålitelig.

Husk, markedet er alltid i endring. I stedet for å strebe etter perfekte tilbake-testing resultater, fokuser på å bygge robuste handelsmodeller, slik at du kan stå støtt i valutamarkedet!