I valutamarkedet avhenger investeringsytelsen ikke bare av størrelsen på avkastningen, men også av risikoen som tas. Dette gjør "Sharpe Ratio" til en avgjørende indikator. Det hjelper valutahandlere med å balansere avkastning og risiko med klare data, og dermed vurdere effektiviteten av handelsstrategier.

Sharpe Ratio = (Gjennomsnittlig avkastning på porteføljen - Risikofri avkastning) ÷ Standardavviket av investeringsavkastningen

Enkelt sagt, Sharpe Ratio brukes til å sammenligne avkastningen som kan oppnås per enhet risiko. Jo høyere ratio, desto mer effektiv er investeringsstrategien, og avkastningen er mer attraktiv i forhold til risikoen.

Beregning av Sharpe Ratio:

Resultatene viser at selv om Strategi A har en høyere avkastning, er Strategi B mer attraktiv når risikoen er justert.

For eksempel:

Dette resultatet indikerer at den risikojusterte avkastningen for strategien er begrenset.

Løsningen er å bruke andre indikatorer i kombinasjon, som Sortino Ratio som fokuserer på nedside risiko.

Definisjon av Sharpe Ratio

Sharpe Ratio er en indikator som måler risikojustert avkastning. Den grunnleggende formelen er som følger:Sharpe Ratio = (Gjennomsnittlig avkastning på porteføljen - Risikofri avkastning) ÷ Standardavviket av investeringsavkastningen

- Gjennomsnittlig avkastning: Gjennomsnittlig avkastning på investeringen over en periode.

- Risikofri avkastning: Vanligvis representert ved avkastningen på statsobligasjoner eller bankinnskudd.

- Standardavvik: Volatiliteten i avkastningen, som representerer risiko.

Enkelt sagt, Sharpe Ratio brukes til å sammenligne avkastningen som kan oppnås per enhet risiko. Jo høyere ratio, desto mer effektiv er investeringsstrategien, og avkastningen er mer attraktiv i forhold til risikoen.

Hvordan brukes Sharpe Ratio i valutahandel?

Valutamarkedet er preget av høy volatilitet og høy giring, og Sharpe Ratio hjelper tradere med å vurdere ytelsen til ulike strategier i dette miljøet. Her er noen vanlige bruksområder:1. Sammenligne handelsstrategier

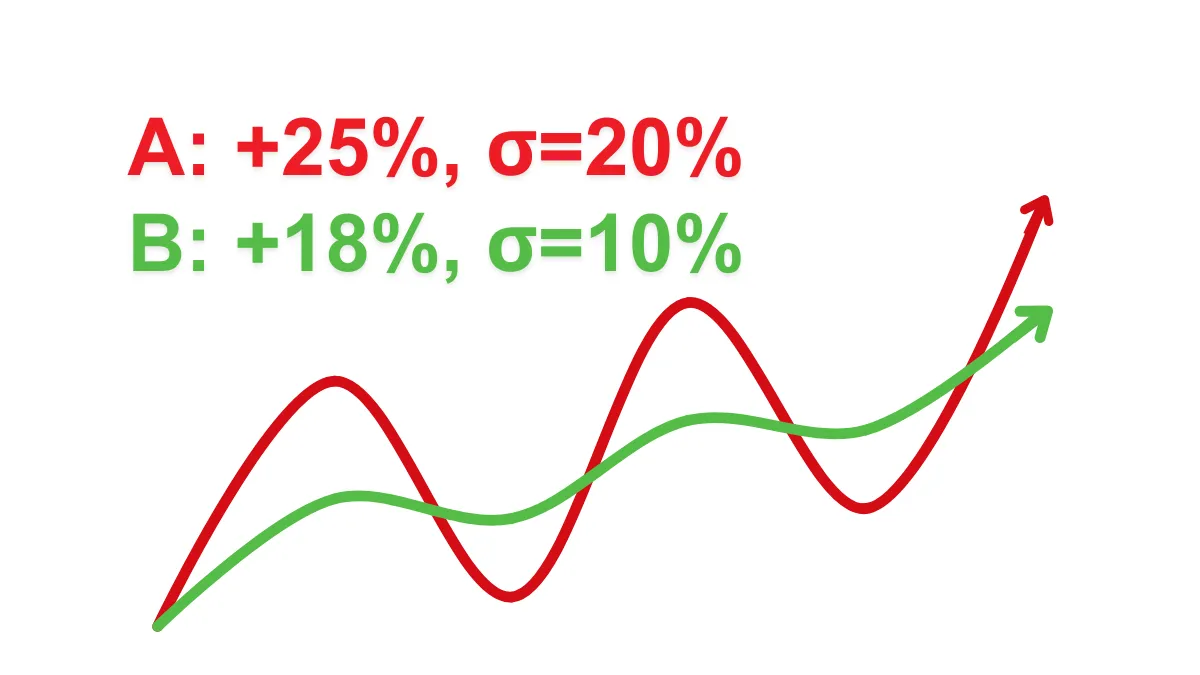

Tradere kan bruke Sharpe Ratio til å sammenligne ytelsen til to eller flere strategier. For eksempel: (forutsatt at risikofri avkastning er 3%)- Strategi A: Årlig avkastning 25%, volatilitet (standardavvik) 20%.

- Strategi B: Årlig avkastning 18%, volatilitet 10%.

Beregning av Sharpe Ratio:

- Sharpe Ratio for Strategi A: (25% - 3%) ÷ 20% = 1.1

- Sharpe Ratio for Strategi B: (18% - 3%) ÷ 10% = 1.5

Resultatene viser at selv om Strategi A har en høyere avkastning, er Strategi B mer attraktiv når risikoen er justert.

2. Optimalisere giring og kapitalforvaltning

Høy giring i valutahandel kan raskt forstørre avkastningen, men øker også risikoen. Ved å bruke Sharpe Ratio kan tradere mer rasjonelt sette giring, og unngå unødvendig risiko.3. Identifisere høyrisiko strategier

Strategier med lav Sharpe Ratio (under 1) kan indikere en ubalanse mellom risiko og avkastning, og oppfordre tradere til å revurdere sine handelsplaner.Hvordan beregne Sharpe Ratio?

Her er en forenklet beregningsprosess:- Beregn gjennomsnittlig avkastning for handelsstrategien (for eksempel månedlig eller årlig avkastning).

- Trekk fra risikofri avkastning, vanligvis kan avkastningen på statsobligasjoner velges som referanse.

- Del resultatet med volatiliteten i avkastningen (standardavvik).

For eksempel:

- Månedlig gjennomsnittlig avkastning er 2%, risikofri avkastning er 0.5%, volatilitet er 3%.

- Sharpe Ratio beregning: (2% - 0.5%) ÷ 3% = 0.5

Dette resultatet indikerer at den risikojusterte avkastningen for strategien er begrenset.

Fordeler og begrensninger ved Sharpe Ratio

Fordeler

- Intuitiv og lett å forstå: Representerer risiko og avkastning med en enkelt verdi, noe som gjør det enkelt å sammenligne ulike strategier.

- Bredt anvendelig: Gjelder for en rekke finansmarkeder, inkludert valuta, aksjer, fond osv.

- Kvantifisere ytelse: Hjelper tradere med å analysere rasjonelt, i stedet for å stole kun på intuisjon.

Begrensninger

- Forutsetter normalfordeling av avkastning: I valutamarkedet avviker avkastningen ofte fra normalfordelingen, noe som kan føre til forvrengte resultater.

- Tar ikke hensyn til nedside risiko: Sharpe Ratio behandler all volatilitet likt, men faktisk har nedside volatilitet (tap) større innvirkning på investorer.

Løsningen er å bruke andre indikatorer i kombinasjon, som Sortino Ratio som fokuserer på nedside risiko.

Hvordan forbedre Sharpe Ratio i valutahandel?

- Forbedre handelsstrategier

- Reduser tilfeldige handler, og øk stabiliteten i strategien.

- Fokuser på integrert analyse av fundamentale og tekniske faktorer.

- Diversifisere porteføljen

- Ikke konsentrer all kapital i et enkelt valutapar, reduser risikoen gjennom diversifisering.

- Bruk giring fornuftig

- Unngå overdreven giring, forstør avkastningen moderat samtidig som risikoen kontrolleres.

- Regelmessig evaluere ytelse

- Kontinuerlig overvåke Sharpe Ratio, og juster strategier i tide for å opprettholde balansen mellom risiko og avkastning.