Grunnleggende konsepter for rom-arbitrage

Rom-arbitrage er en strategi for å handle ved å utnytte valutakursforskjeller mellom forskjellige markeder eller plattformer.

Eksempelmetafor: Anta at instrumentet du driver med er billig i Tokyo, mens prisen i New York er høyere. Du kan kjøpe instrumentet i Tokyo og deretter selge det i New York for å tjene på prisforskjellen. I valutamarkedet krever slik arbitrage ikke fysisk transport av instrumentet, bare rask utførelse av valutahandler.

I valutamarkedet er slike prisforskjeller vanligvis forårsaket av faktorer som forsinkelse i markedspriser, forskjeller i handelsvolum eller utilstrekkelig likviditet. Gjennom sanntidsovervåking og rask utførelse av handler kan tradere oppnå stabile inntekter.

Praktiske trinn for rom-arbitrage

Rom-arbitrage krever nøyaktig planlegging og utførelse. Her er hovedtrinnene for praktisk utførelse:- Velg målvaluta-par: Velg likvide Viktige valutapar, som EUR / USD, USD / JPY, fordi de lettere kan vise markedsforskjeller.

- Se etter markedsprisforskjeller: Bruk verktøy for flere handelsplattformer (som MetaTrader) for å sammenligne valutakursene i forskjellige markeder og raskt oppdage arbitragemuligheter.

- Utfør synkrone handler: Kjøp valuta i markedet med lavere pris, samtidig som du selger i markedet med høyere pris. Sørg for at utførelseshastigheten er rask nok til å unngå at prisforskjellen forsvinner.

- Beregn inntekter og kostnader: Før du utfører handler, beregn spread, gebyrer og slippage, og bekreft at potensiell inntekt er tilstrekkelig til å dekke disse kostnadene.

Eksempler: Rom-arbitrage i valutamarginmarkedet

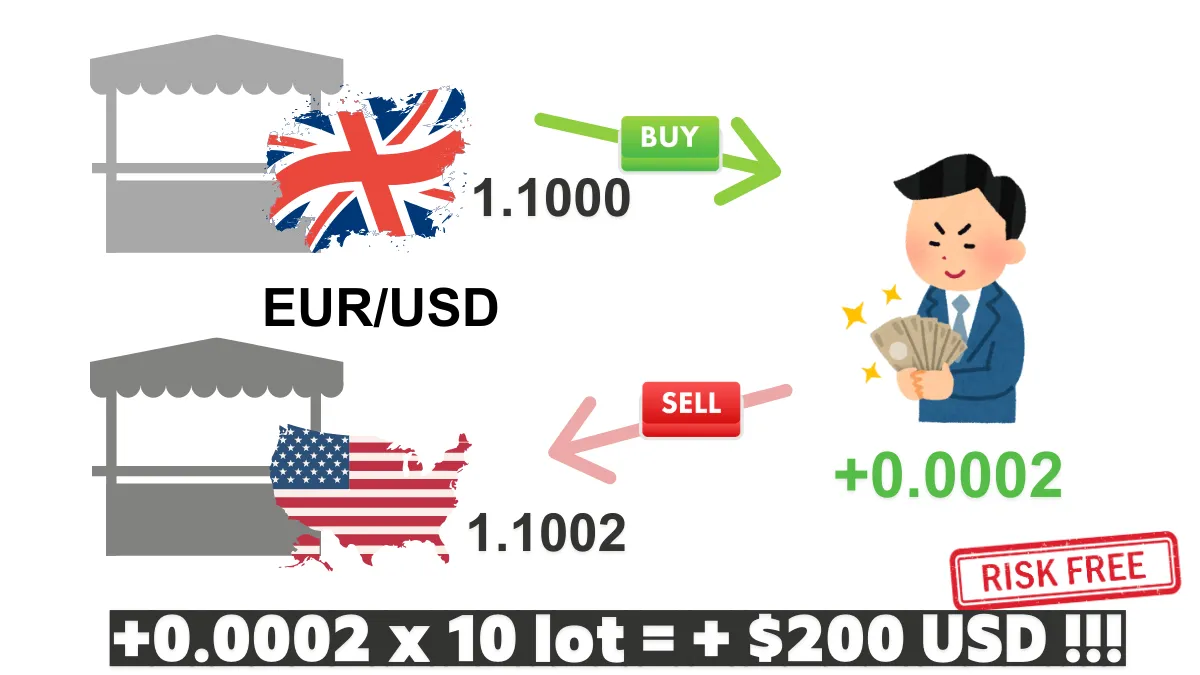

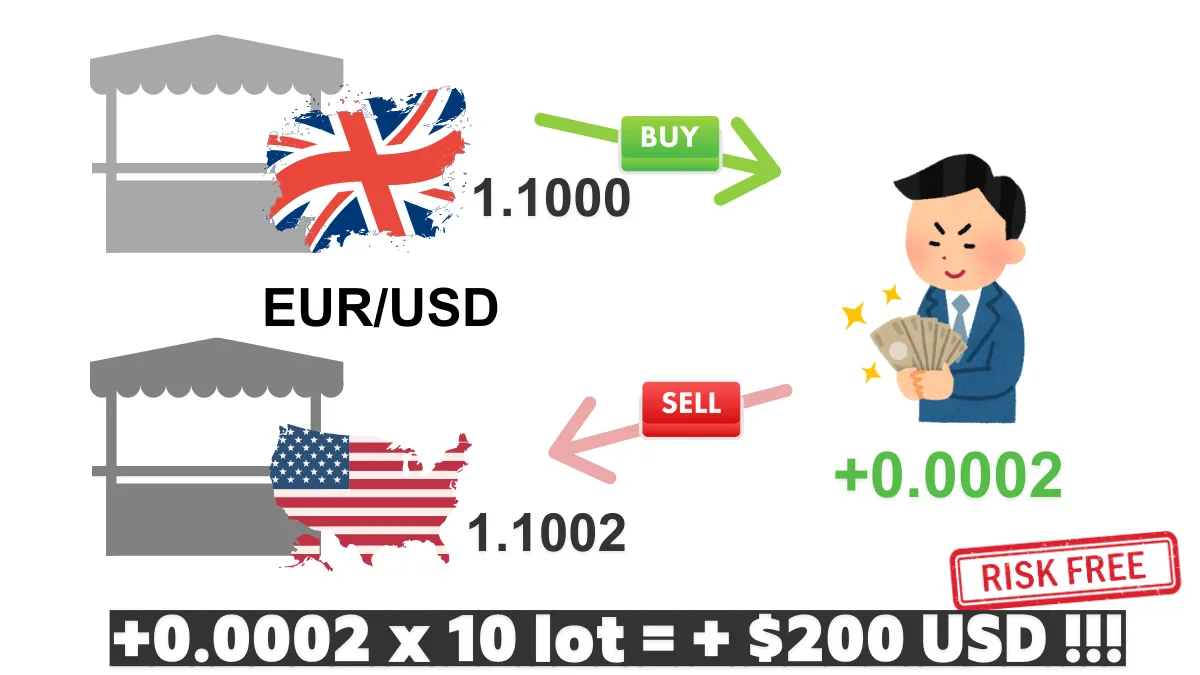

Eksempel 1: Valutakursforskjeller mellom London og New YorkAnta at London-markedet har en kurs for EUR / USD på 1.1000, mens New York-markedet har en kurs på 1.1002.

Du kan kjøpe EUR i London-markedet til 1.1000 og selge i New York-markedet til 1.1002, og oppnå en fortjeneste på 0.0002 per enhet. Anta at 1 lot representerer 100 000 enheter handelsvolum. Hvis du handler 10 lot, blir det totale handelsvolumet 100 000 enheter × 10, altså 1 000 000 enheter. Derfor beregnes fortjenesten som følger: 0.0002 × 1 000 000 = 200 USD. Dette betyr at gjennom denne arbitrageoperasjonen kan du oppnå en stabil fortjeneste på 200 USD på kort tid, forutsatt at handelskostnadene som gebyrer og slippage er lave og ikke betydelig reduserer denne inntekten.

Eksempel 2: Åpning arbitrage mellom det asiatiske og europeiske markedet

Det asiatiske markedet har lavere handelsvolum i tidlig handel, og valutakursene svinger relativt mye. Når det europeiske markedet åpner, er valutakursene vanligvis mer stabile. Tradere kan utnytte prisforskjellene i denne perioden for arbitrageoperasjoner.

Disse eksemplene viser det potensielle overskuddet fra rom-arbitrage, men minner også tradere om at de må fullføre handler på svært kort tid.

Risikoer og utfordringer ved rom-arbitrage

- Innvirkning av handelskostnader: Gebyrer, spread og slippage kan redusere arbitrageinntektene, så det er avgjørende å velge handelsplattformer med lave kostnader.

- Økt markeds effektivitet: Etter hvert som graden av automatisering i markedet øker, forsvinner prisforskjellene ofte raskt, noe som krever at tradere har evnen til rask utførelse.

- Teknologisk avhengighet: Rom-arbitrage er avhengig av effektiv algoritmisk handel og stabil nettverksforbindelse; tekniske feil kan føre til at handler mislykkes.

- Giring risiko: Selv om giring kan forsterke inntektene, kan det også forsterke tapene, så tradere må bruke giringsverktøy med forsiktighet.

Praktiske verktøy og strategier

For å bedre oppnå rom-arbitrage kan tradere bruke følgende verktøy og strategier:

- Verktøy for sammenligning av flere plattformer: Bruk verktøy for overvåking av priser på flere plattformer (som cTrader eller profesjonelle algoritmiske handelssystemer) for raskt å oppdage markedsforskjeller.

- Automatisert handelsprogramvare: Bruk algoritmisk handelsprogramvare for automatisk å utføre arbitrageoperasjoner, og redusere risikoen for forsinkelse i manuelle operasjoner.

- Risiko management strategier: Sett stop-loss og take-profit nivåer for å sikre at du kan trekke deg fra handler i ugunstige markedsforhold.

Konklusjon: Fange arbitragemuligheter i valutamargin

Rom-arbitrage er en lavrisiko, høy-effektiv handelsstrategi, og dens anvendelse i valutamarginmarkedet kan hjelpe tradere med å oppnå stabile inntekter. Imidlertid, for å lykkes med rom-arbitrage, kreves det effektiv utførelsesevne, nøyaktig markedsanalyse og omfattende risikokontrollstrategier.

Gjennom denne artikkelen kan du ikke bare få en dypere forståelse av de sentrale teknikkene for rom-arbitrage, men også bruke eksempler og verktøyanbefalinger for å forbedre handelsresultatene. Vi håper denne artikkelen kan bli en viktig ressurs for din valutahandelsstrategi, og hjelpe deg med å navigere trygt i markedet!